立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

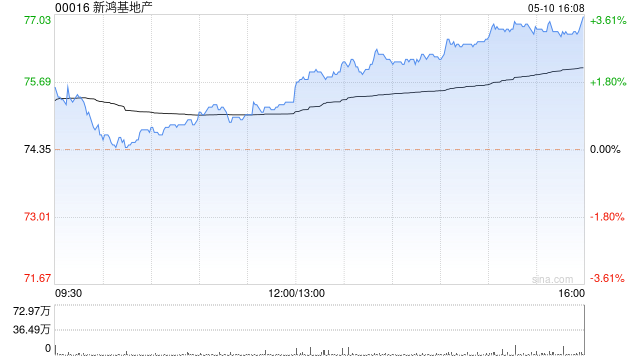

摩根大通发布研报称,新鸿基地产(00016)2026上半财年盈利同比增长17%,远高于该行预期的4%增幅,主要受惠于中国内地发展物业利润远超预期,予新地增握评级,策画价162港元。三年来新地初次进步中期股息3%,此举裸露料理层的信心。净欠债比率亦进一步由15.1%改善至13.5%。跟着香港发展物业利润率很可能由8%反弹至中双位数水平,该行预期新地异日三年盈利的年均复合增长率可达6%,若销售势头较预期更为健硕,福州配资盈利更有上行风险。

该行以为,在稠密香港地产发展商中,新地提供了最明晰的盈利增长出路。这点连同其弥散的可销售资源,使其粗略捕捉商场复苏的机遇,并因其稀缺性价值而继续撑握其估值溢价。该行笃信香港住宅商场已从“复苏初期”过渡到“膨大阶段”,预期新地每股钞票净值的折让,将从现在的34%缓缓收窄至22%。

纯旭配资 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 赢赢顺配资

贵丰配资倍悦网配资辉煌优配官网垒富配资万生优配盛达优配提示:文章来自网络,不代表本站观点。