立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

开头:独角金融

若以出生论上下,在保障行业的“金字塔”中,工银安盛东谈主寿保障有限公司(以下简称“工银安盛东谈主寿”)无疑是站在尖端的那一批。一方面,依托母行中国工商银行的“毛细血管”集会,工银安盛东谈主寿的客户资源遍布寰宇;另一方面还传承了法国安盛集团跨越百年的保障基因。

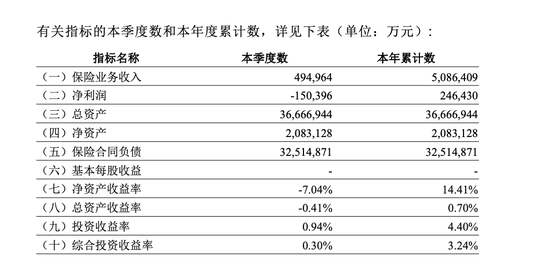

自中国工商银行2012年景为控股激动,工银安盛东谈主寿的保费边界就一谈攀升,2025年的收货单照旧光鲜:保费收入再次冲破500亿大关达到508.64亿元,同比增长11.04%;净利润24.64亿元,同比增长164.66%,创下历史新高。

光鲜的全年数据背后,四季度发达却出现昭着“失速”,单季保障业务收入49.5亿元,环比下滑60.22%,同比下滑6.21%;赔本15.04亿元,环比由盈转亏,同比赔本扩大6.41亿元。与三季度盈利27.64亿元比拟,导致工银安盛东谈主寿四季度赔本的原因之一,是投资收益率由1.61%降至0.94%。

从当下谈判家具现象来看,部分家具正面对一定的承压迹象。2025年,三款“鑫如意”系列家具盘算推算退保金额达28.8亿元,同比微增0.84%。此外,频年工银安盛东谈主寿账户资金流动情况,反馈出分成险在面前低利率环境下眩惑力下落,从2023年四季度到2025年四季度,工银安盛东谈主寿分成账户累计流出高出600亿元;而团结时代,凭借全能险结算利率的相对刚性和部分家具的保底上风,工银安盛东谈主寿全能账户累计流入38.83亿元。

1

四季度赔本超15亿,

投资收益率仅0.94%

工银安盛东谈主寿的前身为金盛东谈主寿,竖立于1995年5月。背靠国内资产边界最大的工商银行,工银安盛东谈主寿依托银保渠谈上风马上推广,不外2025年末总资产出现缩水,为3666.69亿元,较三季度末的3698.08亿元减少31.39亿元。

Wind数据涌现,2011年工银安盛东谈主寿保费仅16.02亿元,到2013保费收入已超百亿,2019年工银安盛东谈主寿保费收入冲破500亿元大关,达542.1亿元。尔后却永恒在500亿元下方逗留,2022年至2025年,保费收入区分为491.22亿元、404.95亿元、458.08亿元、508.64亿元,区分同比变动5.47%、-17.56%、13.12%、11.04%。

净利润方面,2022年至2024年区分为-7.09亿元、9.46亿元、10.31亿元,区分同比变动-141.9%、233.42%、8.99%;2025年,工银安盛东谈主寿净利润24.64亿元,同比增长164.66%,创下历史新高。

图源:偿付材干汇报

图源:偿付材干汇报

不外,分季度来看,工银安盛东谈主寿2025年保费收入呈递减现象,一至四季度区分为209.13亿元、125.58亿元、124.43亿元、49.5亿元,二至四季度区分环比下滑40%、0.92%、60.22%;净利润则较为波动,区分为7.15亿元、4.9亿元、27.64亿元、-15.04亿元。

中国企业本钱定约副理事长柏文喜指出,“工银安盛东谈主寿保费逐季下滑,反馈了‘银行系’寿险公司多半面对的‘开门红依赖症’。公司一季度保费占全年比重高达41%,银保渠谈客户宽饶属性强,岁首资金充裕时购买意愿高,年末流动性病笃时需求骤降,这种销售模式导致保费收入不屈稳。”

而针对四季度的大额赔本,新智派新质坐褥力会客厅聚合创举发起东谈主袁帅合计,“一方面源于保费边界大幅缩水导致的固定成本摊销压力高潮,另一方面则可能与投资端短期收益不足预期、准备金计提规矩退换以及四季度聚集处理的渠谈佣金与运营成本高企干系,尤其是在保费边界下滑的情况下,正本摊薄在高保费基数上的运营成本无法同步压缩,进一步放大了赔本幅度。”

具体来看,2025年四季度,工银安盛东谈主寿投资收益率0.94%,较三季度的1.61%下滑0.67%;轮廓投资收益率0.3%,较三季度的-0.16%提高0.46%。

聚结伙信出具的追踪评级汇报涌现,投资业务方面,2025年前三季度,工银安盛东谈主寿加大对债券与股票类投资的成立力度,投资品种仍以固收类资产为主,同期权利类投资资产占比有所提高;2025年1至9月,工银安盛东谈主寿罢了投资收益 67.97亿元,较上年同期增长55.95亿元;公允价值变动损益46.23亿元,较上年同期下落13.6亿元。

图源:罐头图库

图源:罐头图库

工银安盛东谈主寿近三年平均投资收益率为3.77%;近三年平均轮廓投资收益率为6%。2025年度投资收益率为4.4%,年度轮廓投资收益率为3.24%。阐述四季度偿付材干汇报统计,2025年有可得数据的57家非上市东谈主身险公司投资收益率平均值为4.65%,轮廓投资收益率平均值为2.92%。

大盛策略北山常成基金投研院常务院长王兆江分析指出,当今工银安盛东谈主寿在投资端最大挑战在于固收再投资与权利波动的“双压”,“第一,低利率环境下固收资产再投资收益率下行,导致固收收益不足;第二,权利商地点临的风险挑战大于2025年,其中地缘政事不能控身分较多,可能会影响A股潜在答复。”

2

“鑫如意”系列三款家具退保28亿,

分成账户9个季度流出600亿

在保障家具结构方面,工银安盛东谈主寿当今仍以增额终生寿险看成中枢业务,2023年-2024年,工银安盛东谈主寿的传统寿险保费收入占比均达到70%以上,边界占比较高。

据聚结伙信评级汇报数据,2025年一季度,工银安盛东谈主寿罢了原保障保费收入209.13亿元,其中传统寿险、分成险、健康险、或然险、投资通顺险收入区分为156.53亿元、36.09亿元、16.1亿元、0.4亿元、0.01亿元,传统寿险和分成险收入区分占比74.8%、17.3%。

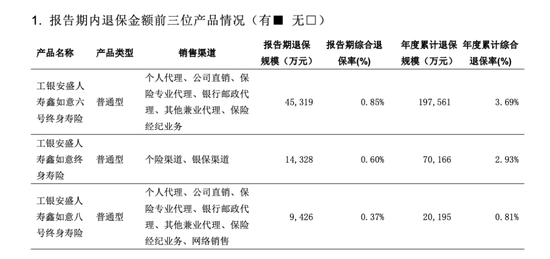

从家具退保情况来看,工银安盛东谈主寿的退保率相对较低,年度退保率最高的是“金盛金生财智投资通顺”,为16.26%。而退保金额前三的家具均为“鑫如意”系列家具,其中鑫如意六号终生寿险,年度累计退保边界为19.76亿元;鑫如意终生寿险年度累计退保边界7.02亿元;鑫如意八号终生寿险年度累计退保边界2.02亿元,盘算推算约28.8亿元。

图源:偿付材干汇报

图源:偿付材干汇报

值得一提的是,阐述工银安盛东谈主寿2025年赔付汇报,公司全年理赔近25.1亿元,盛达优配而“鑫如意”系列家具也屡次进行大额赔付。如山东L先生购买鑫如意终生寿险,获赔1267万元;2017年A先生投保鑫如意六号终生寿险,20225岁首脊髓损害,获赔全残保障金738万元。 不外,工银安盛东谈主寿官网公告,阐述公司业务发展及销售安排,自2023年7月31日起已罢手销售“工银安盛东谈主寿鑫如意六号终生寿险”等三十三款家具。

当今“鑫如意”系列家具中,工银安盛东谈主寿鑫如意25终生寿险B仍在售,阐述家具利益演示表,40岁男性投保该家具,交费期为5年,年交保障费10万元,第一年年度保障金额为44.07万元,身死/全残保障金10万元,退保金(现款价值)为2.1万元;在5年缴费期内,账户价值低于总保费50万,到第七年才回正。

图源:家具评释书

图源:家具评释书

而当今商场上一些同类优秀家具,在5年交的情况下,第5年或第6年即可罢了回本。如信泰东谈主寿推出的信泰如意尊(泰来2.0)终生寿险(互联网专属), 相通为40岁男性投保,5年交费,年交保障费10万元,第一年身死或全残保障金16万元,退保金(现款价值)3.82万元,第五年即可回正,为50.36万元。

此外,2025年,工银安盛东谈主寿分成账户现款流出抓续扩大,各季度区分流出31.65亿元、146.24亿元、177.89亿元、178.92亿元。拉长技艺线来看,2022年四季度,工银安盛东谈主寿分成账户还罢了了净现款流入91.8亿元,但尔后就抓续流出,从2023年四季度到2025年四季度,累计流出高出600亿元。

与之相悖的是,全能账户业务现款抓续流入,从2023年四季度到2025年四季度,累计流入38.83亿元。2025年各季度为2.64亿元、4.97亿元、6.64亿元、7.2亿元,盘算推算21.45亿元,较2024年全年的15.71亿元增长36.54%。

图源:罐头图库

图源:罐头图库

对此,袁帅分析指出,“分成家具的本体分成水平可能低于客户的心绪预期,导致原有客户选拔退保或不再续期,同期商场上其他主体推出的更高收益纯真性更强的储蓄型家具,进一步分流了分成险的潜在客户。”

“工银安盛东谈主寿若要提高分成保障家具眩惑力,需从红利分拨机制、家具形式与客户交流三个维度优化,既要教训更透明安祥的分成核算与表现机制,让客户明晰了解红利开头与分拨逻辑,也要设备联贯养老、传承等功能的新式分成家具,匹配客户历久金钱惩处需求,同期通过银行网点的抓续行状强化客户对家具价值的剖析,扭转客户的退保倾向。”袁帅暗意。

王兆江则合计,“工银安盛东谈主寿全能账户现款流抓续净流入且逐年增长,中枢上风在于纯真性高、收益透明、保底明确、适配银保渠谈客户需求,与分成险变成互补。分成险依赖公司谈判着力,详情味收益和缴费纯真性不如全能账户。”

工银安盛东谈主寿官网涌现,其已退换新备案保障家具的预定利率最高值,即世俗型保障家具预定利率最高值为2%,分成型保障家具预定利率最高值为1.75%,全能型保障家具最低保证利率最高值为1%。

3

中枢偿付材干迷漫率降至158%,

聚焦养老刚需商场

值得一提的是,工银安盛东谈主寿董事长王齐富在2024年上任初期,就忽视了“七最”发展见地,即打造银行系和结伙险企中“客户最多、边界最大、结构最优、资产质地最好、盈利最强、行状最好、品牌最高”的寿险公司。

可是从商场竞争神气来看,工银安盛东谈主寿要罢了这一见地仍有差距。以2025年纪迹为例,诚然工银安盛东谈主寿保费边界及净利润均居“银行系”险企第二位,但一方面与第别称中邮东谈主寿差距较大,中邮东谈主寿2025年保费收入为1591.66亿元,同比增长18%,净利润下滑9.2%至83.47亿元;另一方面,工银安盛东谈主寿508.64亿元的保费边界,与建信东谈主寿、农银东谈主寿的492.69亿元、462.38差距较小,且11%的保费增速低于建信东谈主寿的20.2%、农银东谈主寿的25%。

图源:罐头图库

图源:罐头图库

此外,在偿付材干方面,工银安盛东谈主寿偿付材干迷漫率抓续下滑,2025年三季度中枢偿付材干迷漫率为175%,轮廓偿付材干迷漫率为243%,区分较二季度下落20%及18%,且四季度中枢偿付材干迷漫率降至158%,轮廓偿付材干迷漫率下落至223%。

当今,工银安盛东谈主寿偿付材干风险轮廓评级扫尾仍然为BBB级,较2025年的一季度的AAA下落一类。另外,公司的本体本钱从二季度的673亿降至三季度的641亿,本季度抓续下滑至598亿;2025年四季度中枢一级本钱为346亿元,环比减少约40亿元。

面对压力,频年来,工银安盛东谈主寿聚焦养老刚需商场,发力家具供给侧的翻新参议,抓续丰巨贾保年金家具矩阵,变成隐私养老年金保障、两全保障、分成型年金保障、专属交易养老保障的多元家具体系,心仪互异化养老保障需求。

值得一提的是,工银安盛东谈主寿盛系列养老年金保障家具还配套了升值行状“盛华年”,放弃2025年9月,“盛华年”机构照护行状和洽整老机构已隐私北京、上海、广州、杭州、成齐、桂林、金华、衢州、惠州、柳州、郑州、洛阳、晋中多地共计18家。

官网涌现,工银安盛东谈主寿盛世华年专属交易养老保障进步型投资组合账户日结算利率0.008767%,年结算利率3.2%;隆重型型投资组合账户日结算利率0.008219%,年结算利率3%。

图源:工银安盛东谈主寿官网

图源:工银安盛东谈主寿官网

针对工银安盛东谈主寿的“盛华年”养老行状体系,王兆江暗意比较看好,“该体系契合待业金融“家具+行状”的发展趋势,依托工行渠谈与安盛集团告诫,具备资源整合材干强、行状场景全、客户需求匹配度高的上风,但需在意行状落地质地、成本规定、客户分层运营三大挑战。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:曹睿潼 帮操盘配资

配资网天元优配信钰配资正中优配米牛配资盛达优配提示:文章来自网络,不代表本站观点。