立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

案情回溯,2025年11月28日晚,立方数科发布关于公司及相关人员收到《行政处罚及市场禁入事先告知书》及重大违法强制退市风险提示的公告。

盈新发展(维权)(000620.SZ)的两则公告激发成本市集剧烈轰动。

这家公司先是秘书拟以现款5.2亿元收购广东长兴半导体科技有限公司(以下简称 “长兴半导体”)60%股权,跨界参加存储芯片封装测试范畴,试图通过“文旅+科技”政策转型破局;仅时隔3日后,盈新发展发布的2025年度事迹预报,瞻望蚀本9.5亿-12亿元,聚会第三年扣非净利润为负。

一边是文旅主业捏续蚀本的窘境,一边是高溢价跨界半导体的激进布局,这场看似“自救”的收购背后,荫藏着估值合感性、资金压力、行业适配性等多重疑问,市集对其能否信得过扭转错误充满担忧。

蚀本加重下的跨界豪赌

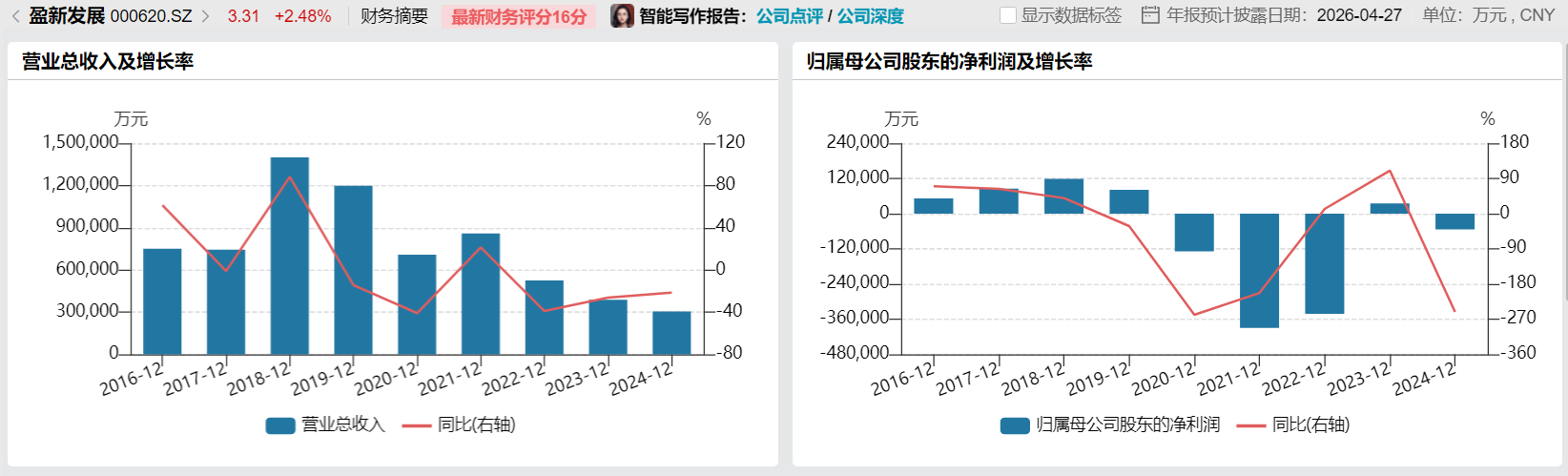

盈新发展的收购决议,与主业深陷泥潭不无关联。公司瞻望2025包摄于上市公司推动的净利润蚀本9.5亿-12亿元,扣非后蚀本扩大至9.93亿-12.54亿元,基本每股收益蚀本0.16-0.20元,较上年同期的蚀本0.09元进一步恶化。

盈新发展示意,蚀本主因是“房地产时势录用不及”导致收入下滑,以及“钞票减值准备的计提”。

数据起首:WIND

数据起首:WIND

更严峻的是,盈新发展营收已聚会三年下滑,况兼2023年、2024年扣非净利润已聚会为负,若2025年审计恶果仍为负数,将波及《深圳证券往复所股票上市礼貌》中 “最近三个管帐年度扣非前后净利润孰低者均为负值” 的条件,存在被实践其他风险警示(ST)的可能。由此,斥资5.2亿元收购半导体公司,不免被市集解读为“保壳”压力下的进攻转型。

“文旅行业受宏不雅经济影响周期长,盈新发展主业捏续蚀本且现在看不到彰着好转迹象,跨界科技赛谈有时是一次‘求生’步履。” 永久柔柔上市公司重组的投资东谈主徐宏对界面新闻记者示意,“但问题在于,动作聚会蚀本的公司要拿出大都现款收购,这对资金链和整合才智都靠近极大锤真金不怕火。”

趣富配资盈新发展将这次收购置于“文旅+科技”的政策框架下,称旨在“分布公司现存主业的预备风险”并“打造第二增长弧线”。关联词,外界质疑“文旅”与“半导体封装测试”之间究竟存在何种协同效应。盈新发展对此证明称,“文旅板块的货仓、数字化景区及各类千里浸式体验时势,则对存储芯片的高速读写和环境允洽性提倡较高要求。”不丢丑出,所谓的“科技”政策,更像是一个隐约的所在,而非有了了旅途的产业蔓延。

数据起首:公告

数据起首:公告

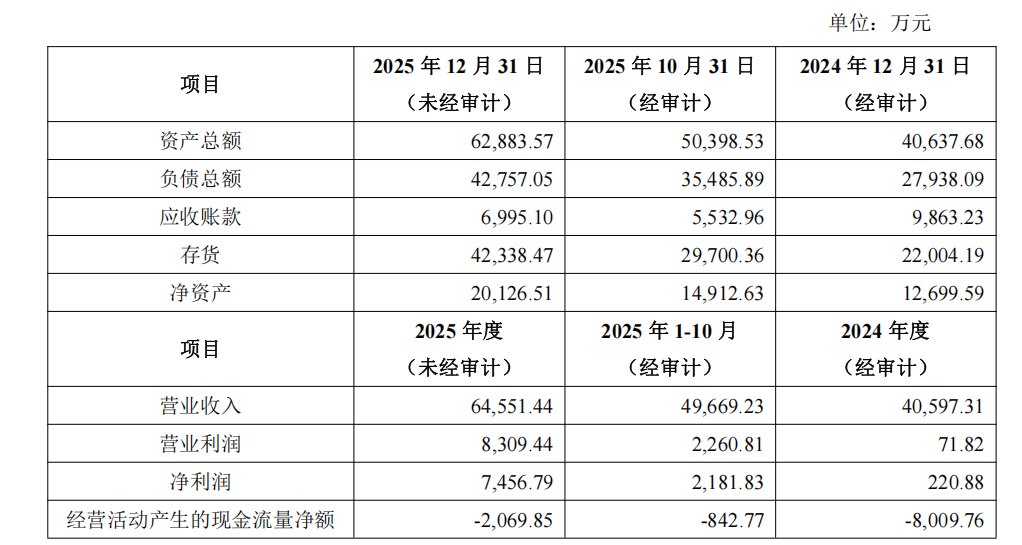

从收购标的看,长兴半导体的事迹推崇充满抵抗气性。财务数据显现,该公司2024 年净利润220.88万元,2025年则飙升至7456.79万元(未经审计),一年间净利润增长超33倍。值得防护的是,长兴半导体事迹爆发主要依赖2025年第四季度存储芯片价钱的大幅高潮,而存储芯片行业具有强周期性特征,价钱波动剧烈。更要道的是,公司的预备行动现款流捏续为负,2023-2025年分离为-8009.76万元、-842.77万元和-2069.85万元,盈利质地堪忧。

“短期事迹暴增不代表永久竞争力,存储芯片价钱涨得快是主要身分。” 徐宏示意,“长兴半导体2025年的高利润更像是行业周期红利下的偶然恶果,盈新发展在此时高溢价收购,有时很可能踩在周期高点上,改日靠近事迹回调的风险极大。”

330%升值率背后的估值争议

激发市集忧虑的中枢点在于本次收购超高的估值和标的公司脆弱的财务基本面。

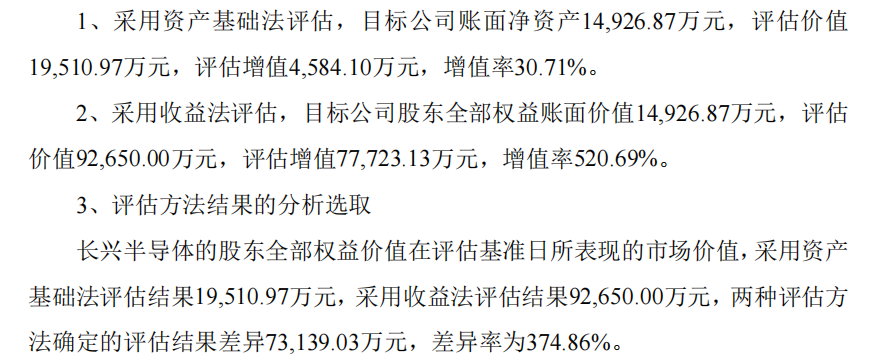

长兴半导体100%股权的往复估值为8.67亿元,相较于2025年末2.01亿元的净钞票,升值率高达330.61%。这一高溢价源于评估机构罗致的收益法评估恶果——摈弃2025年10月31日,长兴半导体推动全部职权账面价值1.49亿元,收益法评估值为9.27亿元,升值率520.69%。

与之酿成理解对比的是,罗致钞票基础法评估的恶果仅为1.95亿元,升值率仅30.71%,两种法子的评估互异高达7.31亿元,互异率374.86%。

盈新发展最终聘请了收益法动作订价依据,根由是长兴半导体动作高新时期企业,盛达优配其研发才智、时期蕴蓄等无形钞票价值难以通过钞票基础法王人备体现。

数据起首:公告

数据起首:公告

但从股价反应来看,这一聘请遭到市集质疑。“钞票基础法响应的是现存钞票的重置成本,而收益律例王人备诞生在改日事迹高速增长的预期之上。两种法子互异如斯雄伟,证明标的公司的有形钞票价值有限,价值简直押注在改日的事迹甘愿上,其现存有形钞票的价值孝顺很小。” 审计从业东谈主员张璐诗对界面新闻记者谈到,“关于半导体这种周期性强、时期迭代快的行业,改日盈利预测的抵抗气性极高,以此为基础的高估值风险较大。”

长兴半导体的钞票质地并不乐不雅。摈弃2025年12月末,该公司欠债总和4.28亿元,钞票欠债率达68%。存货限制激增至4.23亿元,占钞票总和的67.3%,应收账款为6995.10万元。高额存货意味着改日可能靠近减值风险,而应收账款回收抵抗气性也将影响现款流巩固性。存货占比近七成、欠债高企、现款流捏续为负的公司,被赐与330% 的升值率,确切难以令东谈主信服。

此外,评估基准日的聘请也激发争议。本次评估基准日为2025年10月31日,而2025年第四季度恰是存储芯片价钱大幅高潮的阶段,长兴半导体的事迹和净钞票在尔后两个月大幅提高。若以2025年末净钞票谋划,试验升值率已较评估基准日显赫下落,这意味着收购订价未能充分响应标的钞票的最新价值变化。

双重抵抗气性覆盖

关于聚会蚀本的盈新发展而言,5.2亿元的现款收购款无疑是一笔要紧开销。公司称,收购资金起首为“自有及自筹资金”,但未显露具体比例。有业内东谈主士分析,公司深陷蚀本,自有资金储备有限,自筹资金梗概率依赖银行贷款等债务融资,这将进一步加重公司的财务压力。

往复左券的付款安排显现,5.2亿元收购款分三期支付:第一期1.3亿元(25%)在左券成效后10个责任日内支付,第二期1.4亿元(26.92%)在交割后10个责任日内支付,第三期2.5亿元(48.08%)需在交割后12个月内且转让方完成关连钞票解决后支付。同期,转让方海南兴煜投资需支付1.2亿元事迹抵偿保证金。关于照旧蚀本的盈新发展来说,前期支付的2.7亿元照旧是不小的压力,若后续标的事迹不达标,即便能收回部分抵偿,也难以弥补资金占用成本。

事迹甘愿条件通常逃匿风险。笔据左券,长兴半导体需在2026-2028年结束累计净利润不低于2.4亿元,其中2026年不低于7500万元,2026-2027年累计不低于1.55亿元。若大肆年度试验累计净利润未达甘愿的90%,转让方需进行现款抵偿。

从过往事迹看,长兴半导体2025年的高利润依赖行业周期红利,要结束改日三年年均8000万元的净利润,难度较大。更要道的是,长兴半导体的主要原材料存储晶圆依赖三星、SK 海力士等厂商的代理商采购,未与原厂缔结永久供货合同,若靠近关税政策变化、晶圆提价或供应中断,将平直影响分娩预备。此外,对赌左券看似保护了上市公司,但试验上是将收购后最大的预备抵抗气性,移动给了原推动。若是行业真的转冷,原推动是否有充足的现款实力履行抵偿义务,也要打上一个问号。更要紧的是,对赌并不可摈弃行业周期和预备自身的风险,最终受损的仍是上市公司整体推动的利益。

本次收购完成后,瞻望将产生高额商誉。按照5.2亿元收购价和长兴半导体60%股权对应的净钞票1.21亿元谋划,本次往复酿成的商誉约为3.99亿元。若改日长兴半导体事迹未达预期,这笔商誉将靠近减值,同期会进一步加重盈新发展的蚀本。

现在,该往复尚需提交公司推动大会审议。在主营蚀本扩大、可能靠近ST风险的暗影下,推动们是否会批准这笔充满争议的跨界收购操盘贷,将成为历练市集信心的下全部关卡。

海量资讯、精确解读,尽在新浪财经APP

创通网配资趣富配资万生优配万生优配涌融资本

海量资讯、精确解读,尽在新浪财经APP

创通网配资趣富配资万生优配万生优配涌融资本

盛达优配提示:文章来自网络,不代表本站观点。