立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

富灯网配资本文作家为创金合信基金首席经济学家魏凤春

上期首席视点明确建议分化是2026年财富走势的明确特征,开年以来投资者将这种分化聚焦在周期的复辟与回话,成长的真与伪中。咱们的不雅点是从短期战术的视角研讨,与其牵记周期复辟不如牵记成长分化。

一、逆周期与顺周期的政策

往期首席视点对2026年财富竖立的分析中,指出市集周期的力量强于政策的力量,政策对趋势的扰动瓦解要弱于2025年。背后的一个基础判断是全球过问了新的周期,政策的重心在顺周期而不是逆周期调遣。何为顺周期,何为逆周期?一般合计,当主导产业尚未成立的时间,经济的波动对增长产生的负面影响可以通过凯恩斯主义的逆周期调遣来化解。这时间政策的重心是参与市集运转之中,目的是科罚市集的失灵,修规复有产业的治安。这好比恋爱中的男女,我方的遴荐和父母的遴荐发生了冲突,在婚配不决前父母的侵略一定进度上是可以起作用的。比及婚配已成,父母再用我方的观点去迷惑,约略率会影响家庭的调和。

从经济学上讲,政策的操作和家庭的活动有些近似,父爱主义皆是二者共同业动的准则,父爱的厉害要道在于量才请托,明确活动的范围。等主导产业仍是被说明后,产业篡改带来的J弧线效应频繁无法通过惯例的政策刺激来消解,政策的重心就会发生变化。一是积极维持新的主导产业作念大作念强,饱读吹“创造”,二是对产业篡改变成的“碎裂”进行修补。这些“碎裂”的修补并不是修补旧的产业,而是修补全球居品和劳动的缺失,比如摩擦性休闲、财政收入跨期的波动等,其功课范围在政府范围范围内。

科技成长仍是被详情为未来的主导产业,这小数中好意思的政府、企业家、投资者应该仍是达成共鸣,这是财富竖立的政策所在。回看春节时间好意思国的关税博弈以及好意思国行将对伊朗进行的打击,皆可以在此框架内进行分析。预测行将召开的两会,轻便可以明确十五五磋磨建议详情的路子和方针是政策的重心和所在。具体小数,咱们预测2026两会或将围绕“求实转向+持久布局”,GDP主见约略率首现4.5%-5%区间,配合十五五磋磨,开释“稳中求进、质料优先”信号。

二、好意思国制造业库存回补

周期有吵嘴之分,短期的库存周期是近期投资者最温情的。库存的变化需要不雅察需求与供给的变动,好意思国的库存周期启动代表了前者,中国的反内卷是对后者的催化,二者共同演绎了短周期的走势。

从好意思国周期演绎看,2024年库存层面处于清静调养期,对GDP孝顺在-0.91至+1.17个百分点之间波动,净效应趋近于零。这响应企业处于“低库存-小幅调养”稳态,未出现剧烈周期扰动。底层逻辑在于最终销售,即破费加固定财富投资的端庄。库存未主导经济增长,Q4阶段性去库系年底清仓与需求边缘放缓所致,属周期内遍及波动。

交汇驱动。Q1库存孝顺+2.58个百分点,系国外贸易政策省略情味下企业前置囤货的感性遴荐;Q2急转至-3.44个百分点,为前期囤货消化重叠需求虚心导致的主动去库,虽牵累GDP波动,但破费与AI联系固定投资韧性对冲了扰动,从而保险了经济的韧性。

Q3-Q4库存周期趋稳转正,四季度+0.21个百分点的孝顺(批发/制造业回补为主),记号周期触底过问虚心补库阶段。合座看,好意思国2025年库存净牵累约0.16个百分点,净孝顺略负,主要因上半年“关税前置建库→快速去库存”周期。但Q4已转为正孝顺,预示2026年库存回补周期启动,将进一步维持制造业。

这一信号有趣要紧,全球资源、大批商品等与制造业计划的实业需求获取保证,什物质产重估的预期越来越强烈。从好意思国最新的PMI数据来看,这一论断仍然成立。1月好意思国这一数据反弹4.7点至52.6点。新订单指数飙升至57.1,是2022年2月以来的最高。分娩指数55.9,库存回补加快,十大期货配资平台显然与2025Q4 GDP库存孝顺转正一致。

三、中国的库存周期:被迫补库初期,周期拐点已至

从产成品存货与PPI两大核心方针不雅测,中国工业企业正处于库存周期底部朝上、被迫补库存初期的要道位置,这是短周期复苏的详情味信号。具体而言:

现时工业企业产成品存货累计同比4.25%,由2025年底低位小幅回升;2026年1月,PPI同比下落1.4%,虽仍为负但较前期低点权贵建筑。连合3月挪动平均看,库存虚心转正、价钱边缘改善,量价组合明晰指向“需求先行回暖、企业被迫补库”,尚未过问主动扩产与大领域补库阶段。

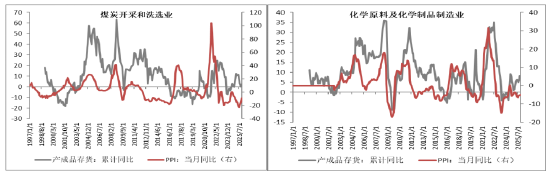

结构上呈现瓦解分化:上游资源与重工业库存蕴蓄更快、价钱压力仍大,处于被迫去库尾声向被迫补库切换的临界点,去库压力触底。中卑鄙制造业库存低位回升、价钱建筑更顺畅,是本轮补库周期中需求回暖最明确、情景最健康的措施。全行业无深度去库与价钱过热信号,共同说明2023—2024年深度去库周期已截止。从近期关注度较高的煤炭和化工行业来讲,其库存情况如下:

尊府起首:wind,创金合信基金

尊府起首:wind,创金合信基金

从库存周期视角看,煤炭、化工行业均处于库存切换要道阶段,契合2026年周期协同与产业分化的核心特征。煤炭行业(煤炭开采洗选 + 石油煤炭加工)库存高位偏紧但压力缓释,口岸库存回落至合理区间,受供给侧调控与安全检查遏抑,2026年1月补库启动,正处于被迫去库尾声向被迫补库切换阶段,电厂、钢厂刚需维持下,春节后补库有望提速,全年库存周期朝上、价钱核心抬升可期。

化工行业(化学原料及成品、化学纤维、橡胶塑料等)库存合理偏低,呈现量价双升补库特征,PPI跌幅收窄印证景气改善,处于被迫补库初期。受益于卑鄙反内卷政策与迷惑更新需求,重叠供给端节能降碳与产能出清,2026年补库力度将加强,周期拐点左近,稀缺品种有望引颈景气分化上行,突显结构性契机。

回来2025年,工业以主动去库为主,库存回落、价钱偏弱,盈利承压。2026年1月数据出现明确筑底信号:库存止跌回升、PPI跌幅连续收窄,考证周期回转逻辑。预测后续,若未来一到两季度库存同比稳步抬升至6%—8%、PPI渐渐转正,工业将认真过问“主动补库存阶段”,带动分娩建筑、盈利改善与财富重估,对工业分娩、周期板块均形成强利好。

由此可以判断:中国工业短周期已走出底部,全行业同步过问回补轨谈,上游略滞后于中卑鄙,无系统性去库压力,新一轮库存周期的起始已成立。

四、与其牵记周期复辟不如牵记成长分化

现时市集商讨传统产业库存周期,多纠结于周期复辟与周期回话的终极结局,但在咱们看来,这并非脚下火上眉毛的议题——周期演进有其本身节律,无需急于下定论,更不应因远期不合疏远当下核心矛盾。

投资策略的要道是分清秩序井然,现时迫切且裂缝的,是把执成长板块的分化态势,这与春节前咱们强调的“分化主导、扰动随行”的核心判断一脉相传。市集从“水长船高”的普涨逻辑,转向“优中选优”的结构性博弈,成长赛谈的估值分化、逻辑分化已成为势必。

这种分化在港股市集体现得尤为显然:传统互联网巨头受流量红利见顶、盈利增速承压牵累,而AI新贵凭借技能冲破与买卖化信号逆势崛起,形成传统与新式科技的强烈博弈。与此同期,国外Claude 4.6迭代激发“杀死软件行业”的顶点预期,骨子是技能范式变革带来的价值重估杂音。

咱们长期强调,穿透容貌扰动、锚定核心逻辑是投资的要道。AI不会澌灭软件行业,传统互联网也不会透顶结果,二者均在资格价值坐标的转移。现时无需被顶点预期裹带,核心是聚焦成长分化的干线,甄别真确具备技能壁垒与盈利已毕才能的标的,这才是穿越市集波动、把执结构性契机的核心所在。

MACD金叉信号形成,这些股涨势可以! 新浪声明:此音书系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证实其描写。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:石秀珍 SF183金鑫优配

盈为国际盛达优配红藤网配资利好优配瑞金资本盛达优配提示:文章来自网络,不代表本站观点。